経営通信2019年6月号「消費税 増税分をきちんと価格転嫁しよう!」

消費税 増税分をきちんと価格転嫁しよう!

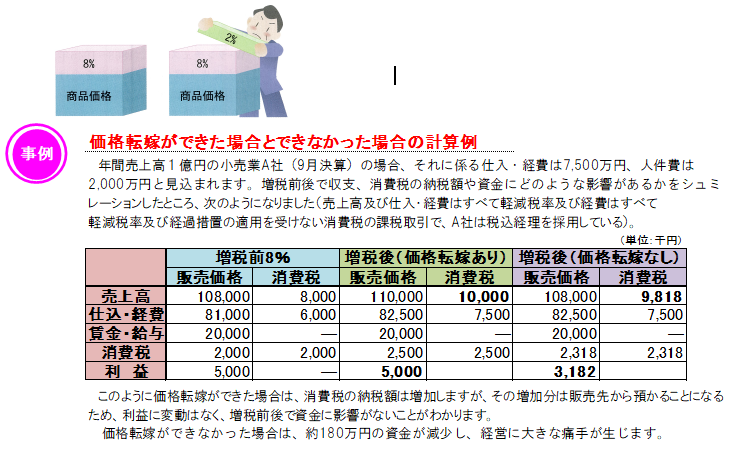

価格転嫁できないと増税分は自社負担になる

消費税は、製造業者から卸売業者、小売業者、消費者へと製品やサービスなどが流通する各取引段階で、販売価格に転嫁され、最終的に消費者が負担する税金です。各取引段階で転嫁された消費税は、事業者が納税することになります。

2019年10月1日から軽減税率(8%)と経過措置が適用される場合を除いて、消費税率が10%に引き上げられます。この増税分を販売価格に転嫁できないと、自社が増税分を負担することになり、売上や利益が減少し、資金繰りにも悪影響を及ぼすことになります。

価格転嫁の有無によって、どの程度、売上や利益への影響があるのかをシュミレーションしておきましょう。

経営判断に基づいた自由な価格設定を!

~ 価格転嫁の7つのポイント ~

❶ 事業者間の取引においては、価格転嫁ついて、事前に得意先から理解を得ておく。

❷ 小売業など一般消費者を対象とする事業者は、消費税率引上げ前後の需要に応じた柔軟な価格設定を 検討する。

❸ 一律に転嫁せず、競合他社、売れ筋、市場動向を踏まえて、個々の販売価格を見直すことで、 トータルで価格転嫁を行う。

❹ 既存商品の改良や新商品開発によって、新価格での販売などを検討する。

❺ 価格は変えずに、商品の分量、個数、大きさなどを見直すことで、実質的に価格転嫁する。

❻ 飲食業では、店内飲食(10%)とテイクアウト(8%)の税込価格を同額にすることも検討する (自動券売機方式の大手外食チェーンなどが実施を検討)。

❼ 売上単価の維持、限界利益の確保、安易な値引きの禁止を社内で徹底する。