FP通信2020年12月号「人生100年時代を安心して生き抜くための資産形成」

人生100年時代を安心して生き抜くための資産形成、自助努力による資産運用の為の制度

きっかけは老後2,000万円問題

老後資金が2,000万円足りないと騒がれたことがきっかけとなり、資産形成を目的とした、自助努力による資産運用の重要性が高まっています。そのような中で注目されている制度が、iDeCo、NISA、つみたてNISAです。

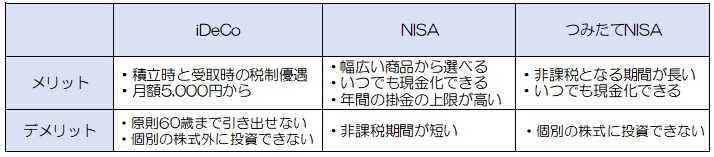

< iDeCo、NISA、つみたてNISAの違い>

上記のように多くの違いがありますが、運用益が非課税という共通点があります。

一般的に、投資信託の売却益や株の配当金、定期預金の利息など、運用で増えた利益(運用益)には、20.315%(所得税(復興特別所得税含む)15.315%+住民税5%)の税金がかかります。

しかし、iDeCo、NISA、つみたてNISAを通じて購入した金融商品における運用益には、いずれも税金がかからないため、より効率的にお金を貯めていくことができます。

メリット・デメリットは

iDeCoの最大のメリットは、運用益が非課税になるだけでなく、掛金を積み立てるときとお金を受け取るときに税金が安くなることです。

一方でNISAやつみたてNISAは、お金が必要になったらいつでも積み立てたお金を引き出せます。原則60歳になるまでお金を引き出せないiDeCoよりも換金性が高い制度です。

では実際に始めようと思ったらどの制度がよいのでしょうか。自分に合っているのはどれになるのでしょうか。

目的によって制度を選ぶ

(1) 老後資金を積み立てるならiDeCo

所得控除などの節税効果を受けながら、長い期間をかけて老後資産を準備ができます。

iDeCoで積み立てたお金は、60歳になるまで引き出せませんので、貯蓄が苦手な方でも老後資金を貯めることができます。

(2) 一括投資や株式投資をしたい、10年以内に使いたいならNISA

積み立て投資ではなく、まとまったお金で一括投資をしたい方、個別の企業の株式に投資したい方は、NISAがおすすめです。個別の株式に投資できるのはNISAだけです。

(3) 60歳より前に使いたいならつみたてNISA

お子さまの進学費用、マイホームの頭金、定期的に海外旅行に行くための費用など、数百万円ほどの大きなお金を効率的に貯めたることができます。

制度の併用はできる?

NISAとつみたてNISAはどちらか一方しか加入できないので、併用するのであれば、「iDeCoとNISA」または「iDeCoとつみたてNISA」の組み合わせになります。

(1) iDeCoとNISAの併用が向いている方

・ 老後資金を貯めつつ、10年内に使うお金も運用で貯めたい方

・ 一括投資や株式投資にも挑戦したい方

(2) iDeCoとつみたてNISAの併用が向いている方

・ 老後より前に必要なお金を効率的に貯めたい方

・ iDeCoの限度額以上に老後資金を貯めたい方

資産形成を始めましょう

今回は資産形成のための制度を見てきましたが、より詳しく知りたい方、ご自身にはどの制度が合っているか知りたい方、ご不明な点がある方はファイナンシャルプランナー等の専門家にご相談ください。明るい将来の為に目的に合った制度を選んで、効率の良い資産形成を始めましょう。