経営通信2019年3月号「平成31年度税制改正」

特集記事は、平成31年度税制改正です。

【1】機械装置等の投資減税の延長 ―中小企業投資促進税制―

青色申告の一定の中小企業者等が取得・使用した一定の機械装置等について、30%の特別償却又は7%の税額控除(注)ができる特例措置の適用期限が2年間延長されます(2021年3月31日まで)。

(注)税額控除は資本金3,000万円以下の中小企業又は個人事業主のみ

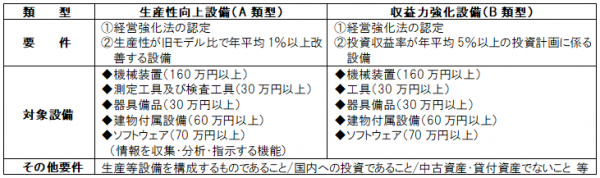

【2】経営力向上計画に基づく設備投資減税の延長 ―中小企業経営強化税制―

中小企業等経営強化法による認定を受けた経営力向上計画に基づく設備投資について、即時償却又は10%の税額控除(注)ができる特例措置の適用期限が2年間延長されます(2021年3月31日まで)。

(注)資本金3,000万円超1億円以下の中小企業者等の税額控除率は7%

●適用対象設備

また、働き方改革に役立つ次のような設備も適用対象であることが明確化されます。

【3】利益改善等の指導を要件に追加 ―商業・サービス業・農林水産業活性化税制―

商業・サービス業を営む中小企業者等が経営改善指導に基づいて取得・使用した経営改善設備に対して、30%の特別償却又は7%の税額控除(注)ができる特例措置について、下記の要件を追加した上、その適用期限が2年間延長されます(2021年3月31日まで)。

(注)税額控除は資本金3,000万円以下の中小企業又は個人事業主のみ