経営通信2019年1月号「成り行き経営からの脱却 ~黒字化のための経営計画作成作成ステップ~」

特集記事は、成り行き経営からの脱却 ~黒字化のための経営計画作成作成ステップ~です。

成り行き経営のままでいいの?

赤字経営のままで、「成り行き経営」を続けていくと、最悪の場合、次のような事態が予測されます。

●資金不足に陥り、赤字を理由に金融機関から融資が受けられなくなる。

●借入金返済や設備投資ができなくなる。

●社員に満足な給料を出せず、人材確保が難しくなる。

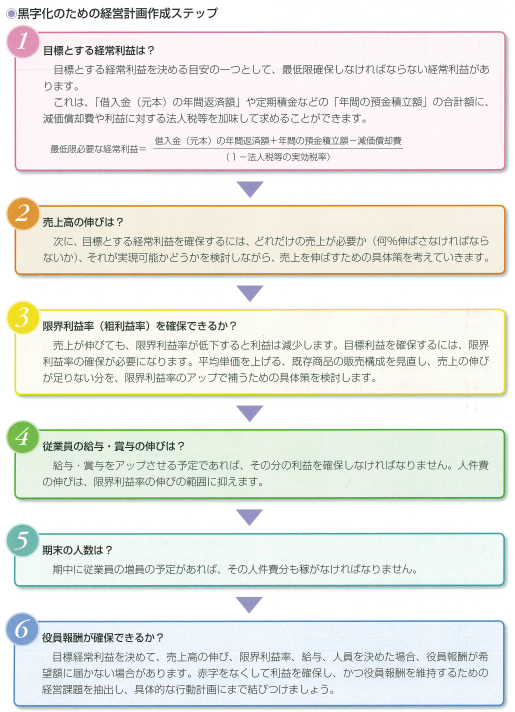

それでは、成り行き経営から脱却するためにはどうすればよいのでしょうか。それには、まず、会社を継続するために、最低限、どれだけの売上や利益が必要かを把握し、それに基づいて経営計画を立てることが必要です。

黒字化のための経営計画を作成する

経営計画の作成において、利益や売上などの数字は重要で、特に、ポイントは「必要となる経常利益」の検討です。

中小企業経営者は売上高にしか目を向けない傾向がありますが、実は利益の確保が重要です。赤字経営が続くと資金の流出が止まらず、資金不足に陥いるからです。

まず、必要となる経常利益を決め、その目標経常利益を確保するために、売上高の伸び、限界利益率の確保、従業員の給与・賞与の伸び、人員などの固定費の見直し、さらには社長の役員報酬の増減等を含めて、あらゆる可能性を検討します。